全国服务热线

400-902-7113

摘要:聚氨酯防水涂料是具有高回弹性、高柔韧性、耐酸、耐碱的高分子功能材料,也是我国重点发展的防水涂料之一。本文综述了国内聚氨酯防水涂料的发展现状,并展望了聚氨酯防水涂料未来的发展趋势。

聚氨酯防水涂料作为一款多功能高分子材料,具有防水层轻、强度高、弹性好、黏结力强、耐高低温、耐腐蚀、施工简便、易于修补等优点。自从聚氨酯防水涂料诞生以来,就一直受到市场的青睐与追捧。由于聚氨酯防水涂料的多功能性和整体成膜性,它克服了防水卷材需要搭接的不足,具有与建筑结构形成满粘的整体防水效果,能满足各种建筑防水工程的要求,适合任何构造复杂的基层施工,特别适合于异形结构和管道较多的屋面、地下室及厕浴间的防水、防渗,保证整个工程的防水防渗质量。

从20世纪80年代开始,随着我国科学技术提高和化学建材工业的进步,聚氨酯防水涂料也获得了迅速的推广,北京市建筑工程研究所和山西化工研究所从 1974年开始率先对聚醚型聚氨酯防水涂料进行理论研究,结合了浴室、卫生间地面防水的要求进行了实践研究,列入了国家“七五”科技攻关计划;1985年上海隧道公司研发成功了851型焦油聚氨酯防水涂料,并且大量推广使用于防水工程,这是我国***款商品化的聚氨酯防水涂料;1989年建设部对全国的防水材料市场进行整顿和评析,确认聚氨酯防水涂料成为人们信赖的防水材料,20世纪90年代之后,聚氨酯防水涂料发生了突飞猛进的发展;1990年中国建设部把聚氨酯防水涂料列入“八五”计划重点实行的项目之一;1991年上海湿克威的李坤全和苏州建材研究所的沈春林教授相继研制出了一款代号为911的新型聚氨酯防水涂料,该材料的***大创新点在于加水作为交联固化剂,且不再添加煤焦油这种有毒物质。1992年开始制定建材行业标准JC 500-1992,并于1993年开始实施,这极大促进了市场对聚氨酯防水涂料的开发与应用;1998年建设部将焦油型聚氨酯防水涂料列为全国住宅禁止使用的防水材料,因而促使科研院所和生产单位进行技术升级。市场上很快出现了各种煤焦油聚氨酯的替代产品,包括沥青改性聚氨酯防水涂料、单组份聚氨酯防水涂料、彩色聚氨酯防水涂料、无溶剂喷涂聚氨酯防水涂料等。

经过十多年的推广和发展,我国聚氨酯防水涂料逐成了品种齐全、性能优异的欣荣局面,此时行业标准JC 500已经无法满足市场发展的需求,2003年由中国建筑材料联合会提出制定了中华人民共和国国家标准GB/T 19250《聚氨酯防水涂料》,按产品拉伸性能,将聚氨酯防水涂料分为I、II类,增加了单组份产品,增设了撕裂强度、潮湿基面粘结强度等试验项目,对试验方法与技术指标也做了大的调整。随着21世纪国家经济建设的迅猛发展,聚氨酯防水涂料除了民用市场的爆发式增长外,在国家重点工程建设领域也取得了飞跃式增长,尤其在我国高铁、地铁、公路、水利工程等重点领域,对高性能的聚氨酯防水涂料提出了更高的要求。其中2005年由中国建筑材料联合学会提出制定了行业标准JC/T 975-2005《道桥用防水涂料》,2011年铁道部制定的行业标准TB/T 2965-2011《铁路混凝土桥面防水层技术条件》,都对聚氨酯防水涂料提出了98%的固含量要求,极大地促进了聚氨酯防水涂料在国内的健康发展。

随着聚氨酯防水涂料的应用越来越广泛,产品越来越多元化,2013年由中国建筑材料联合会提出对GB/T 19250《聚氨酯防水涂料》进行再次修订,标准将产品分为3种类型:Ⅰ型通常用于工业与民用建筑工程的普通防水,有单双组分两种产品,主要指标拉伸强度大于2 MPa;Ⅱ型通常用于桥梁等非直接通行部位桥面的防水,主要指标拉伸强度大于6 MPa;Ⅲ型通常用于桥梁、停车场、上人屋面等外露通行部位的防水,主要拉伸强度大于12MPa。此外标准中还增加了燃烧性能和有害物质限量检测项目,促进了聚氨酯防水涂料在建筑领域的更广泛应用。

建筑防水行业一直属于“大行业,小企业”的格局。行业集中度低,拥有生产许可证(防水卷材需要质量技术监督局办理许可证,防水涂料不需要)的企业有1 500多家,无证企业还有600多家,无证企业的销售收入达到整个行业销售收入的30%。但是随着国家质检总局、工信部以及市场监督加强,行业规模以上企业收入占比逐渐提高,骨干防水企业的竞争力不断提升,落后产品和产能被淘汰。2016年,行业***上市公司东方雨虹(002271.SZ)的营业业绩为70.11亿,同比增长32.18%,到2017年营业收入突破100亿元大关,在整个建材板块排第3名,业绩较上一年增长45.62%,2018年应收达到142亿元,同比增长38%,其中聚氨酯防水涂料产量近三年数据显示,每年的增长率更是超过过了50%,这组数据足以说明建筑防水行业的市场马太效应正在上演。2017年随着凯伦股份(300715.SZ)、飞鹿股份(300665.SZ)、科顺股份(300737.SZ)在创业板上市,同时三棵树(60373.SH)、伟星股份(002003.SZ)也先后宣布建立防水涂料和卷材生产线,宣布正式进军防水市场,未来几年将会有越来越多的资金涌入防水行业,建筑防水行业迎来了一个全新的竞争格局。

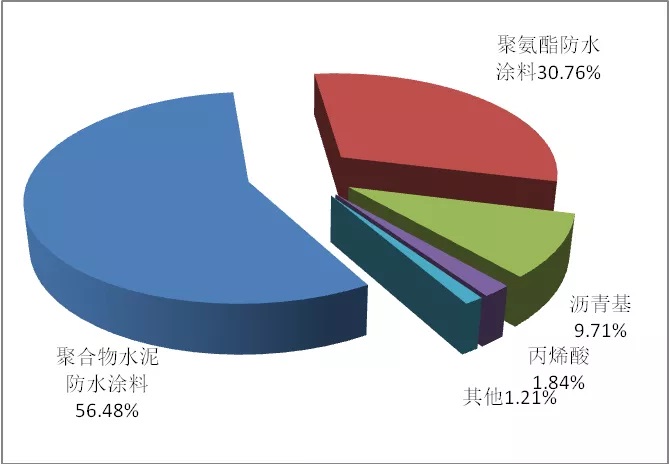

由于聚氨酯防水涂料的优异性能,其在防水涂料中占的比重越来越大,随着聚氨酯防水涂料技术的不断发展与提升,其用量也在不断增加,近几年建筑防水涂料每年都保持稳步增长势头,年增长率保持在10%左右。就2018年的统计数据来看,全年防水涂料设计面积6.2亿㎡,其中***大类防水涂料为聚合物水泥防水涂料,市场俗称的JS防水涂料,占整个防水涂料市场的56.5%,主要用于建筑厨卫、阳台防水;第二大类防水涂料为聚氨酯防水涂料,占整个防水涂料市场的30.8%,主要用于一级防水设计工程(见图1)。

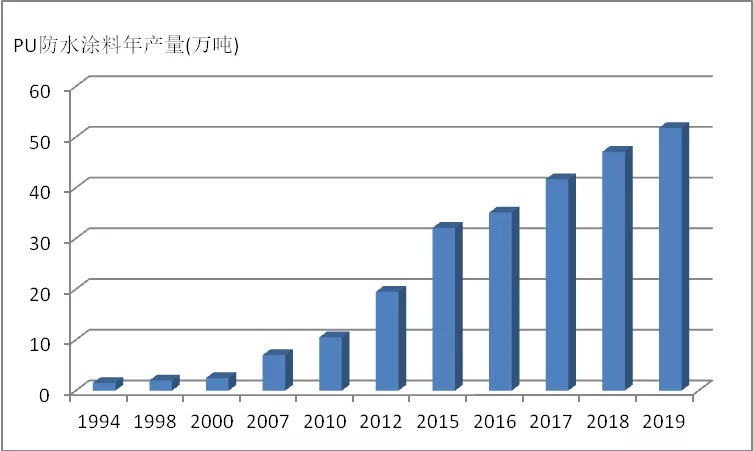

目前国内防水材料生产企业超过5000家,其中防水涂料生产企业将近2000家,由于生产技术难度相对较大,对生产设备和产业技术人员要求较高,市场上能生产聚氨酯防水涂料的企业只有不到200家。对于聚氨酯防水涂料,从其诞生以来就一直受到国家产业政策的支持和市场的青睐,从20世纪90年代的年产几万吨,增长到21世纪初的年产十几万吨,再到近几年的年产几十万吨的市场规模(见图2),展示了聚氨酯防水涂料在建筑领域的产品优势,而且生产厂家和市场主要需求集中分布在沿海经济发达省份,特别是广东、上海、江苏、北京的常量已经超过了市场总量的一半,说明越成熟的市场对高性能产品的需求就越旺盛。

图1.2018年防水涂料产品结构图

图2 规模企业历年聚氨酯防水涂料产量

近年来,由于我国城镇化速度的加快、国家大基建的持续投资以及房地产业的发展,建筑防水材料的应用越来越广泛,据中国建筑防水协会统计,我国的防水材料市场年需求超过20亿m2,防水市场产值在2000亿元。防水材料主要分为防水卷材和防水涂料两大类产品,其中防水卷材约占62.8%,防水涂料约占27.8%,近几年聚氨酯防水涂料每年的增长率都保持在10%左右,表现出了良好的发展势头。

聚氨酯防水涂料属于溶剂型产品,主要政策风险来自于产品VOCs的排放。从国家法律法规和宏观政策层面来看,我国对VOCs治理控制的重视始于“十一五”末,并在“十二五”期间开始完善法律、法规及技术政策。2017年国务院印发《“十三五”节能减排综合工作方案》,将VOCs纳入减排目标,并提出到2020年VOCs排放总量比2015年下降10%。

聚氨酯防水涂料目前执行的标准GB/T19250-2013对有害物质限量提出了明确的要求,其中A类要求VOC小于或等于50g/L、B类要求VOC小于或等于50g/L。按照“十二五”的规划,一些地方法规也相继出台,2014年12月15日深圳发布的SZJG48-2014《建筑装饰装修涂料和胶粘剂有害物质限量》标准,要求聚氨酯防水涂料的VOC小于或等于150g/L;2017年公布的京津冀DB11/3005—2017《建筑类涂料与胶黏剂挥发性有机化合物含量限值标准》,对聚氨酯防水涂料的VOC提出了小于或等于100g/L的要求。

从国家宏观产业政策来看,2015年国家“十三五”发展规划纲要继续将聚氨酯防水涂料列为重点推广发展品种。

目前国内聚氨酯防水涂料主要由预聚体、增塑剂、无机填料、颜料、交联剂、稀释剂和助剂组成。预聚体由聚环氧丙烷多元醇(即PPG)和二异氰酸酯单体缩聚而成,其中聚醚多元醇国内品牌众多,主流厂家有抚顺石化、天津石化三厂、蓝星东大、万华化学、一诺威等,常用的异氰酸酯单体为液化MDI(主要包括万华的MI-50、basf的MIPS或MI-50)和TDI(主要包括万华化学和巴斯夫的T-80);增塑剂为氯化石蜡与邻苯二甲酸酯类;无机填料主要为微细碳酸钙、滑石粉、高岭土的一种或组合;交联剂主要为湘园化工的MOCA;稀释剂主要采用芳烃溶剂,如S100或S150;助剂包括催化剂、分散剂、消泡剂、潜固化剂等。

由于建筑市场一直存在产能过剩问题,产品同质化严重,竞争激烈,出于成本因素考虑,大部分厂家仍然采取不环保材料生产。首先是主要的生产原料甲苯二异氰酸酯(TDI),挥发性强,具有强烈的刺激气味,有毒,对人体粘膜有刺激性,大剂量会引起粘膜充血,个别人会有过敏现象;其次是稀释剂,在很多小城市或内陆省份仍然采取甲苯、二甲苯等有毒溶剂来降粘度;此外包括国家明令禁止的煤焦油还在偷偷地生产和销售。如果使用这些有害原材料生产的聚氨酯涂料用在室内和地下空间,容易产生安全隐患和人身伤害事故。

目前国内聚氨酯防水涂料采取间歇式生产方式,就生产设备而言,主流生产企业采取多级平台方式对生产工艺进行拆分,一级平台为配料和预分散釜、二级平台为脱水釜,三级平台为聚合釜,这样能提高产品生产效率和降低生产能耗;主要大宗原材料聚醚多元醇、增塑剂、稀释剂和粉料的计量和输送可以实现PLC控制,而助剂和异氰酸酯单体采取真空输送或人工料方式,这主要是异氰酸酯单体反应活性比较高,储存期短,而助剂每次添加量太少,不适宜做储罐储存。采取PLC控制的好处是产品质量稳定,生产效率高,但同时设备投入比较大,不太适合产能较小的中小企业。产量大的企业一般都采取槽罐车运输加储罐贮存原料方式,能节约很大一部分材料费用。

随着市场聚氨酯防水涂料产品差异化的发展,对制造工艺和生产设备也提出了新的要求。江苏凯伦建材虽然起步比较晚,但其凭借一款白色抗硫挂聚氨酯防水涂料迅速在市场打开影响力,成为防水行业的一匹黑马,抗硫挂聚氨酯防水涂料具有一定的触变性,传统的制造设备无法保障产品均匀分散和正常出料,需要借鉴密封胶制造工艺来进行设计生产线,这也是凯伦产品的核心竞争力所在。

防水工程质量好坏,施工是关键,市场一直有“三分材料七分施工”的说法。聚氨酯防水涂料传统施工工法为刮涂工艺,该工法对工人技能要求较高,施工效率也相当低。早在2012年,东方雨虹公司与美国GRACO公司联合研究机械喷涂施工,经过多年来的开发应用,开发的Z45设备可喷涂所有的防水涂料,兼容性强,极大地提高防水涂料施工高质量和效率、降低人工的劳动强度,其比刮涂形成的涂膜更致密,附着力好。此外凯伦、科顺等企业也陆续推出了聚氨酯防水涂料的喷涂施工工法,推动了防水涂料行业机械化施工的普及率。

喷涂施工代替人工刮涂,在大型地铁、矿山、隧道、桥梁等防水工程等领域的广泛应用,尤其是在异形面上施工更能展示出机械喷涂的优势。

在环保和安检双重压力下,建筑防水行业正在加快重新洗牌和强者愈强的进程,随着市场先进技术的引进和合资企业的建立,外资企业带来了科学的管理以及周到的售后服务,为国内的生产经营提供了学习和借鉴的机会。对许多企业而言,对国外先进技术不能仅停留在引进上,还要进行消化、吸收、创新,培养企业自身的核心竞争力,今后聚氨酯防水涂料的发展动向包括以下几方面:

(1)技术创新会成为未来竞争的主要方式。随着人工工资的增长,开发能够快干、可一次达到施工厚度的聚氨酯防水涂料,必将因为节省施工进度而收到市场的青睐;

(2)目前市场上大部分聚氨酯防水涂料都是芳香族产品,不能直接暴露在大气环境中,随着维修市场的兴起,可外露聚氨酯防水涂料会成为未来零售渠道的新宠儿;

随着国家传统基建和新基建的投资增长,防水材料也迎来了新机遇。其中2019-2025年地铁投资增速将达20%以上,据防水材料公司经验数据,地铁建设主要为地下工程,其防水材料单耗较高,地铁站台(每座)及地铁隧道(每公里)使用防水材料货值分别约150/100万元。海绵城市的常见设计方案之一为绿色屋面改造,其楼顶植被和混凝土楼面间需铺设防水保护层。住建部规定至2030年,80%以上城市建成区面积须达到海绵城市目标要求,孕育着巨大的防水需求空间。地下管廊使用寿命及安全性能受防水质量影响较大,每公里防水材料单耗约3万平米。至2020年,管廊试点城市已规划建设里程超2000公里,防水材料需求规模可观。

未来几年,受地下综合管廊、轨道交通建设、保障性住房建设、既有建筑升级改造等项目的拉动,防水行业在中短期内仍然出于中高速增长阶段,防水材料的需求必将会保持一定的增长速度。此外,随着家装市场的建立和完善,以及维修市场的兴起,做为零售渠道主力产品的防水涂料在销售市场增长快速,也势必带动聚氨酯防水涂料的增长。

官方微信公众号

扫一扫 关注我们